Pourquoi vouloir sortir d’une LOA avant la fin du contrat

La location avec option d’achat séduit de nombreux automobilistes en France grâce à ses mensualités attractives et à la possibilité de changer régulièrement de véhicule. Pourtant, une fois engagé, le contrat de LOA devient souvent rigide. Une perte de revenus, un changement de situation personnelle ou simplement une mauvaise anticipation du coût global peuvent pousser à chercher une solution pour une sortie anticipée de LOA.

Dans ce contexte, beaucoup pensent à tort qu’il est impossible de rompre un contrat de leasing auto avant son terme. En réalité, plusieurs mécanismes existent pour organiser une reprise de LOA avant la fin, tout en respectant la législation française et les obligations contractuelles.

Le transfert de LOA comme solution légale et encadrée

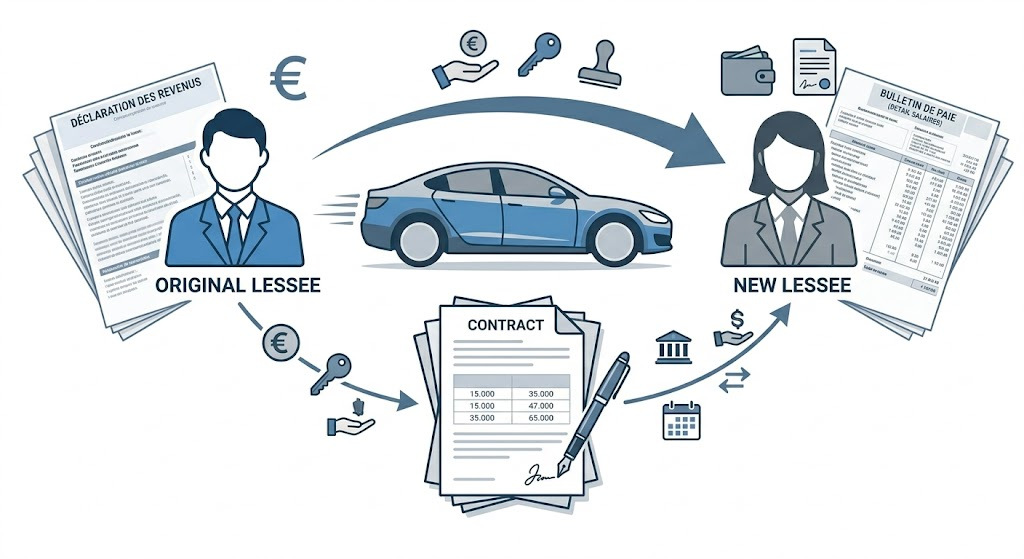

Le transfert de LOA constitue l’une des méthodes les plus connues pour sortir d’un leasing auto sans pénalité directe. Cette solution consiste à céder son contrat à un tiers qui reprend les mensualités restantes ainsi que les conditions initiales.

En pratique, ce type de reprise de contrat LOA est strictement encadré par l’organisme de financement. Celui-ci vérifie la solvabilité du repreneur afin de sécuriser le crédit. Cette solution permet d’éviter les frais de résiliation anticipée, mais elle dépend fortement de la capacité à trouver un profil accepté.

Sur le plan du référencement naturel, cette approche correspond à des recherches fréquentes comme transfert LOA sans frais ou céder son leasing auto rapidement, ce qui en fait une porte d’entrée intéressante pour capter du trafic qualifié.

La revente du véhicule avec rachat anticipé du leasing

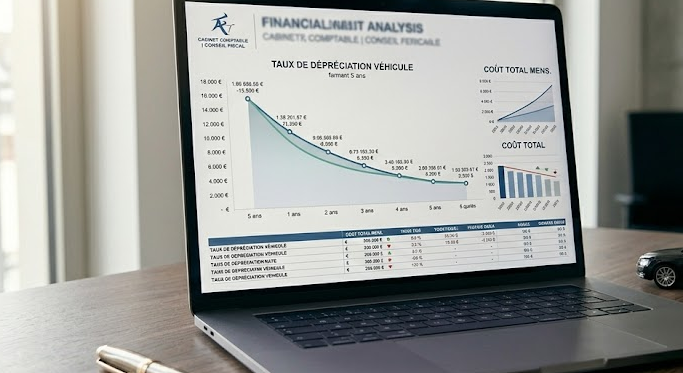

Une autre solution consiste à procéder à la revente du véhicule en LOA avant la fin du contrat. Cette opération implique de demander à l’organisme financier le montant du rachat anticipé, puis de vendre le véhicule afin de solder la dette.

Cette stratégie peut être pertinente dans un marché automobile dynamique, notamment lorsque la valeur du véhicule reste élevée. Toutefois, la décote automobile est souvent rapide, ce qui expose à un risque financier si le prix de vente ne couvre pas le capital restant dû.

Dans le cadre fiscal français, cette opération reste neutre pour un particulier, sauf cas spécifiques liés à une activité professionnelle. Il est donc essentiel d’anticiper la valeur résiduelle du véhicule et d’analyser précisément le coût total du leasing auto avant de prendre une décision.

La reprise de LOA par un professionnel spécialisé

La reprise de LOA par un acteur spécialisé représente une alternative encore sous-exploitée, mais particulièrement efficace. Cette solution consiste à confier la sortie du contrat à une entreprise capable d’analyser la situation financière, d’évaluer le véhicule et de proposer une solution globale de reprise.

Dans ce cadre, l’objectif est d’optimiser la sortie anticipée du leasing en limitant les pertes financières et en simplifiant les démarches administratives. Ce type d’accompagnement est particulièrement adapté aux profils souhaitant sortir rapidement d’une LOA sans gérer eux-mêmes la revente ou la recherche d’un repreneur.

Cette approche répond à des requêtes de longue traîne comme reprise LOA rapide sans apport ou solution sortie leasing auto urgente, qui sont souvent moins concurrentielles mais fortement convertissantes.

Le remboursement anticipé du contrat LOA selon le droit français

Le remboursement anticipé reste une solution directe pour mettre fin à un contrat de LOA. En application du Code de la consommation, il est possible de solder un crédit lié à un leasing auto avant son échéance.

Cependant, cette option implique généralement le paiement des loyers restants ainsi que d’éventuelles indemnités de remboursement anticipé. Le coût global peut donc être significatif, ce qui limite l’intérêt de cette solution à des situations spécifiques, notamment lorsque l’objectif est de conserver le véhicule.

Conclusion

La reprise de LOA avant la fin du contrat n’est ni impossible ni exceptionnelle, contrairement à une idée largement répandue. Entre le transfert de leasing, la revente du véhicule, la reprise par un professionnel et le remboursement anticipé, plusieurs solutions existent pour sortir d’un engagement devenu contraignant.

Le choix dépend avant tout de la situation financière, de la durée restante du contrat et de la valeur du véhicule. Une analyse approfondie permet souvent d’éviter des pertes importantes et d’identifier la stratégie la plus adaptée.

Dans un environnement réglementé comme celui du crédit à la consommation en France, il est essentiel d’agir avec méthode et de privilégier des solutions conformes au cadre légal, afin de sécuriser la sortie du contrat tout en optimisant son impact financier.

| Solution | Principe | Avantages | Inconvénients | Niveau de difficulté | Coût potentiel |

|---|---|---|---|---|---|

| Transfert de LOA | Céder son contrat à un tiers qui reprend les mensualités | Pas de pénalité directe, solution légale, rapide si repreneur trouvé | Dépend de la validation du repreneur par l’organisme financier | Moyen | Faible à modéré |

| Revente avec rachat anticipé | Racheter le véhicule puis le revendre pour solder la dette | Peut être rentable si valeur du véhicule élevée | Risque de perte financière liée à la décote | Élevé | Modéré à élevé |

| Reprise par un professionnel | Confier la sortie du contrat à un expert spécialisé | Gain de temps, solution clé en main, rapide | Frais de service possibles | Facile | Modéré |

| Remboursement anticipé | Solder le crédit avant la fin du contrat | Solution directe, permet de conserver le véhicule | Coût élevé (indemnités + loyers restants) | Facile | Élevé |